Публикации

Редакция РЗН. Инфо вновь решила сделать обзор цен на рынке на сезонные фрукты и ягоды. В прошлом году рязанцев шокировала стоимость черешни, голубики и других ягод. В этот раз местом для обзора стал рынок в Песочне на улице Новоселов, где представлен самый широкий ассортимент сезонных витаминов.

Людей на рынке — столпотворение. Проход между рядами местами напоминает полосу препятствий, а у некоторых продавцов выстраиваются приличные очереди.

В фаворитах у покупателей пока черешня, абрикосы и нектарины. А вот арбузы, которых на прилавках уже предостаточно, пользуются скромным спросом — рязанцы предпочитают подождать, пока бахчевые станут слаще [хотя продавцы, конечно, уверяют, что арбузы уже — «мед» ].

Цены на рынке разнообразные. Клубника предлагается в диапазоне от 300 до 350 рублей за килограмм. Летом 2025 года ягода стоила в среднем дешевле — 250-280 рублей за килограмм. Также было больше местной клубники из Старожиловского района.

Торговцы хвалят тамбовскую ягоду, обещая сладкий домашний вкус, и мелкую рязанскую, которая, по всей видимости, растет в лесу или на дачах без грядок. Мичуринская малина стоит 600 рублей.

Вишня и слива оцениваются одинаково в 2026 году — в 350 рублей за килограмм. В 2025-м цена вишни достигала 550 рублей.

Отдельная история — лесные и садовые ягоды, которые не так просто найти. Красная смородина продается только в двух-трех местах, и цена нестандартная — 200 рублей за стаканчик.

Зеленым и фиолетовым крыжовником торгуют в единственной точке по той же цене за стакан.

А вот алыча продается только в одном месте. Ценник «кусается» — 1300 рублей за один килограмм.

В зависимости от продавца и размера контейнера голубика стоит от 650 до 750 рублей за килограмм, а в некоторых точках ее продают на развес по 100 рублей за 100 граммов, что в пересчете дает тысячу рублей за килограмм.

Местную ягоду из садов Мичуринска и Захарова можно найти за 250 рублей, но это скорее исключение. В прошлом году голубика была настоящим деликатесом — крымская и краснодарская стоила 1500-1600 рублей, а марокканская и вовсе продавалась за 2000 рублей за килограмм.

Цены на фруктовый ряд выглядят более демократично. Нектарины из Узбекистана выставлены от 180 до 250 рублей за килограмм, в зависимости от цвета и размера.

В прошлом году нектарины и персики стоили в среднем 300 рублей за килограмм.

Абрикосы, включая медовые и жердель из Ростова, стоят от 250 до 350 рублей.

Персики, в том числе плоские инжирные, оцениваются от 270 до 450 рублей.

Черешня, виноград киш-миш и узбекская дыня «Колхозница» держатся в районе 350 рублей, хотя дыню можно найти и по 50, и по 150 рублей за килограмм.

Черешня в этом году значительно подешевела — в прошлом году килограмм азербайджанской и узбекской ягоды стоил 550 рублей.

Яблоки, включая крупный «Черный принц», и груши нового урожая предлагают по 180-300 рублей.

Цитрусовые на фоне летнего изобилия выглядят грустно. Апельсины лежат на прилавках по 140 рублей за килограмм.

Рязанцы закупаются фруктами в больших объемах — на заготовки. Женщина приобретает три килограмма клубники и тут же начинает подробно делиться с продавцом и соседями по очереди секретным рецептом варенья, обещая, что ягода сохранит свой аромат.

Рядом пенсионерка бережно перебирает голубику. Она признается, что уже много лет подряд покупает ягоды у одного и того же торговца, перетирает ее с сахаром и хранит в морозилке всю зиму до самой весны, добавляя потом в утреннюю кашу.

Еще один мужчина выбирает персики, придирчиво нюхая каждый плод, чтобы убедиться в спелости, а рязанец в шортах скупает сразу пять килограммов черешни, объясняя, что дети не успевают съедать свежую, поэтому ее пустят на домашний компот.

Бренд VOYAH по результатам продаж в мае 2026 года в очередной раз подтверждает свой высокий статус среди всех премиальных автобрендов, как представленных в России официально, так и ввезенных по параллельному импорту.

Два месяца подряд марка занимает первое место в премиум-сегменте (*1), а его модели технологичный кроссовер VOYAH ФРИ / FREE, инновационный седан VOYAH СТРАСТЬ / PASSION и роскошный минивэн VOYAH МЕЧТА / DREAM признаны самыми продаваемыми в своих классах.

- Бренд VOYAH лидирует в премиум сегменте в России по результатам продаж (*2) апреля и мая 2026 года.

- VOYAH ФРИ / FREE модель № 1 по результатам продаж за пять месяцев 2026 года в премиум сегменте в России.

- VOYAH СТРАСТЬ / PASSION № 1 премиальный седан по продажам в мае 2026 года.

- VOYAH МЕЧТА / DREAM № 1 представительский минивэн в России по результатам пяти месяцев 2026 года.

Безусловный бестселлер бренда и самая востребованная модель среди автомобилей на новых источниках энергии в России — гибридный кроссовер VOYAH ФРИ / FREE. Сочетание безупречного качества, отменных динамических характеристик и привлекательной цены обеспечили модели лидерство и в высшей автомобильной «лиге» страны.

Обновленный кроссовер со спортивным характером VOYAH ФРИ / FREE версия Спорт+. Разбираемся, почему этот автомобиль заслуживает самого пристального внимания.

Дизайн, который не спутаешь ни с чем

Первое, что бросается в глаза — обновлённый, более агрессивный и собранный облик. VOYAH ФРИ / FREE Спорт+ заявляет о своём характере с порога. Фирменная решётка радиатора получила чёрное глянцевое обрамление, а передний бампер — более выразительные рельефные линии. Завершают образ 20-дюймовые чёрные диски с пятилучевым дизайном и красные тормозные суппорты — деталь, характерная для настоящих спорткаров.

Палитра кузова пополнилась двумя эксклюзивными цветами: благородным «жемчужным белым» и глубоким «бургунди». В сочетании с атлетичным силуэтом и стильным задним спойлером, который не только украшает, но и улучшает аэродинамику, автомобиль выглядит на миллион даже в плотном городском потоке.

Цифровой кокпит: технологии на грани фантастики

Садясь в салон VOYAH ФРИ / FREE версия Спорт+, понимаешь: это будущее уже здесь. Перед водителем — единая цифровая панель с тремя 12,3-дюймовыми экранами высокой чёткости. Но главная фишка — отдельный дисплей для переднего пассажира. Пока водитель следит за навигацией, пассажир может управлять аудиосистемой, смотреть видео или настраивать свой микроклимат.

Для задних пассажиров предусмотрен собственный мультифункциональный дисплей. С его помощью можно регулировать громкость музыки, управлять панорамной крышей и солнцезащитной шторкой, не отвлекая водителя. Атмосферу дополняет контурная подсветка с 64 вариантами цветов и аудиосистема премиум-класса с кристально чистым звуком. А тишину в салоне обеспечивает двойное остекление.

Сердце зверя: 510 сил и 1020 км без заправки (*3)

Под капотом (а точнее, под полом и в задней части) скрывается обновлённая гибридная установка. Инженеры увеличили мощность заднего электродвигателя на 20 л. с., доведя пиковую отдачу до 510 л. с. Результат? Разгон до 100 км/ч всего за 4,8 секунды. Это уровень настоящего спорткара.

Но главное преимущество гибрида — автономность. Ёмкость тяговой батареи выросла до 43 кВт·ч, что позволяет проехать на чистой электротяге до 175 км. Для города это означает возможность ежедневных поездок без единого литра бензина. Суммарный же запас хода (при полном баке и полностью заряженной батарее.) достигает невероятных 1020 км.

Безопасность и комфорт: умнее каждый день

VOYAH ФРИ / FREE версия Спорт+ оснащён более чем 20 электронными ассистентами. Адаптивный круиз-контроль, система удержания в полосе, автоматическое торможение и круговой обзор 360° делают вождение в пробках и на трассе максимально безопасным и расслабленным.

Пневматическая подвеска с диапазоном регулировки клиренса в 100 мм позволяет одним нажатием кнопки приподнять машину для проезда неровностей или, наоборот, «присесть» на трассе для улучшения аэродинамики.

Цена и доступность: премиальный продукт стал ближе

Несмотря на высокий статус и богатое оснащение, VOYAH делает владение этим автомобилем реальностью для многих благодаря госсубсидии и дополнительной выгоде при покупке по программе трейд-ин.

На автомобиль распространяется гарантия 5 лет или 100 000 км, а также действует программа помощи на дорогах.

Обновлённый VOYAH ФРИ / FREE версия Спорт+ — это не просто обновление модели-лидера. Это смелый шаг в будущее, где мощность сочетается с экологичностью, а передовые технологии работают на благо комфорта водителя и пассажиров.

1 — Сегментация бренда VOYAH.2 — По данным о продажах новых автомобилей за январь-май 2026 года, география: вся РФ, источник: Информационно-аналитическая система «РАДАР» ООО «АВТОСТАТ».3 — Значения запаса хода приведены согласно результатам тестовых испытаний по международному стандарту измерения запаса хода легковых автомобилей.

Восприятие роскоши в автомобильном мире стремительно трансформируется. Искушенные покупатели, привыкшие к безупречному комфорту и высокому уровню сервиса, все чаще обращают внимание на премиальные китайские авто. Однако в этом сегменте есть четкое разделение. Пока одни производители делают ставку на мимолетные тренды, взыскательные автолюбители выбирают статусную классику — бренд Hongqi (Хончи), обеспеченный официальной заводской поддержкой и десятилетиями инженерного опыта.

Hongqi — наследие и государственные стандарты качества

Бренд Hongqi занимает исключительное положение на мировой арене. Это старейшая марка легковых автомобилей в КНР, принадлежащая крупнейшему государственному концерну FAW. Исторически эти машины создавались исключительно для высшего партийного руководства и правительственных делегаций.

Такое наследие напрямую диктует подход к производству сегодня:

- Беспрецедентный контроль сборки. На заводах концерна FAW действуют государственные стандарты качества, исключающие компромиссы в подгонке деталей и выборе материалов.

- Премиальные материалы. В отделке салонов применяются натуральная кожа тонкой выделки, шпон ценных пород дерева и высококачественный алюминий.

- Акустический комфорт. Инженеры уделяют огромное внимание шумоизоляции (включая использование двойных стекол), создавая в салоне атмосферу абсолютной тишины.

Инженерная философия: ставка на проверенные решения

Для тех, кто планирует купить китайский премиум не на один сезон, ключевым фактором становится надежность и безопасность. Инженерная философия Hongqi базируется на использовании ресурсных, проверенных временем агрегатов.

Здесь нет места сомнительным экспериментам. Автомобили комплектуются мощными, но классическими турбированными силовыми установками с предсказуемым запасом прочности, а также надежными автоматическими коробками передач от мировых поставщиков. Выверенная ходовая часть, детально настроенная для плавного хода, гарантирует долгие годы беспроблемной эксплуатации без непредвиденных визитов на СТО.

Официальное присутствие: гарантия спокойствия владельца

Приобретение статусного автомобиля должно сопровождаться соответствующим уровнем послепродажного обслуживания. Главное преимущество Hongqi — это полностью официальное присутствие на рынке.

Владелец получает комплексную защиту своих инвестиций:

- Официальная гарантия и сервис. Заводская гарантия покрывает все ключевые узлы и агрегаты, исключая финансовые риски.

- Адаптация. Автомобили русифицированы непосредственно на конвейере, все системы работают корректно и без сбоев.

- Доступность запчастей. Развитая сеть дилерских центров обеспечивает постоянное наличие оригинальных расходников и кузовных деталей на центральных складах.

Обзор флагманских моделей Hongqi

Модельный ряд бренда позволяет выбрать автомобиль под любые задачи, сохраняя при этом единый корпоративный стиль и высочайший уровень комфорта.

Hongqi HS3

Компактный премиум-кроссовер. Самая доступная точка входа в мир статусных автомобилей бренда. Сочетает яркий молодежный дизайн, современные системы помощи водителю и высокий уровень безопасности.

Hongqi H5

Бизнес-седан. Идеальный баланс элегантности и динамики. Просторный салон, передовые системы активной безопасности и представительский дизайн экстерьера.

Hongqi H6

Спортивный лифтбэк. Выбор тех, кто ценит драйверский характер и индивидуальность. Выразительный купеобразный силуэт, мощный турбомотор и интерьер с выраженной спортивной архитектурой.

Hongqi HS5

Среднеразмерный кроссовер. Универсальный премиум для города и путешествий. Отличается выверенной эргономикой, интеллектуальным полным приводом и богатым базовым оснащением.

Hongqi HS7

Полноразмерный кроссовер. Статусный SUV с внушительными габаритами. Предлагает бескомпромиссный простор, пневмоподвеску и высочайший уровень акустического комфорта.

Hongqi HQ9

Люксовый минивэн. Мобильный кабинет представительского класса. Капитанские кресла с массажем, премиальная аудиосистема и максимальное внимание к задним пассажирам.

Ликвидность

Выбирая премиум класс из Китая, дальновидные покупатели оценивают не только эмоции от покупки, но и финансовую целесообразность. Автомобили Hongqi демонстрируют высокую ликвидность и остаточная стоимость этих машин остается стабильной на вторичном рынке. Это объясняется просто: понятная инженерия, отсутствие проблемных узлов, классический солидный дизайн и наличие прозрачной истории дилерского обслуживания делают их крайне привлекательными для последующей перепродажи.

Бренд Hongqi доказывает, что настоящий премиум — это не только обилие экранов, но и глубокая инженерная проработка, историческое наследие и уважение к владельцу через качественный сервис. Это бескомпромиссное сочетание статуса, комфорта и уверенности в завтрашнем дне.

Эти вопросы задают себе тысячи автолюбителей. Компания Geely не осталась в стороне и привезла в Россию свой первый подключаемый гибридный кроссовер — Geely EX5 EM-i.

Что такое гибридная система Geely EM-i и зачем она нужна

Чем гибрид отличается от обычного бензинового автомобиля. В классическом автомобиле есть только двигатель внутреннего сгорания. Он сжигает бензин или дизель, и преобразует энергию топлива в движение. Всё довольно просто, но не слишком эффективно: значительная часть энергии превращается в тепло и рассеивается через систему охлаждения и выхлоп, а при торможении кинетическая энергия и вовсе теряется безвозвратно — она просто «сгорает» в тормозных колодках.

Гибрид Geely EX5 EM-i устроен принципиально иначе. Помимо бензинового мотора, здесь есть электромотор и тяговая батарея. Эти компоненты работают сообща: электродвигатель берет на себя движение в городе, а ДВС подключается там, где нужна дополнительная мощность или когда заряд аккумулятора снижается. При торможении включается система рекуперации — электромотор работает как генератор и возвращает часть кинетической энергии обратно в батарею. То, что обычный автомобиль выбрасывает через тормоза, гибрид сохраняет и использует повторно.

Из чего состоит система Geely EM-i

Бензиновый двигатель — работает как генератор и источник мощности. Характеристики бензинового двигателя в EX5 EM-i впечатляют. Это атмосферный четырехцилиндровый мотор рабочим объемом 1,5 литра (1499 см³) и мощностью 99 л. с. с максимальным крутящим моментом 125 Н·м в диапазоне 4250-4750 об/мин. Главная его особенность — рекордный для серийных автомобилей термический КПД 46,5%. Что это значит на практике Из каждого литра бензина двигатель извлекает почти половину содержащейся в нем энергии. Для сравнения: у большинства современных бензиновых моторов этот показатель находится в диапазоне 35-40%.

В гибридной схеме ДВС работает преимущественно в оптимальной зоне нагрузок — там, где расход топлива минимален. Когда тяга мотора не нужна колесам напрямую, он переключается в роль генератора и подзаряжает аккумулятор, запасая энергию для будущих электрических километров. Работает двигатель на бензине АИ-92 и выше, экологический класс — Евро-6.

Электродвигатель — основной «движущий» элемент

Электромотор — настоящее сердце системы EM-i. Его максимальная мощность составляет 218 л. с. (160 кВт), а крутящий момент достигает 262 Н·м. Именно он отвечает за старт с места, ускорение в городском потоке и бесшумное передвижение на электричестве. Тип электромотора — синхронный трехфазный переменного тока, рабочее напряжение — от 200 до 480 В. Привод развивает частоту вращения до 18 000 об/мин, что позволяет Geely EX5 EM-i разгоняться до 100 км/ч за 8,1 секунды — быстро, плавно и без рывков.

Тяговая батарея — где хранится энергия

В Geely EX5 EM-i установлена литий-железо-фосфатная (LiFePO4) тяговая батарея емкостью 18,4 кВт·ч. Этот тип аккумулятора считается одним из самых надежных в автомобильной индустрии: он устойчив к перегреву, хорошо переносит большое количество циклов зарядки и разрядки, а его ресурс значительно превышает показатели обычных литий-ионных аналогов. Не случайно гарантия на тяговую батарею составляет 8 лет или 150 000 км пробега. Батарея интегрирована в кузов, что повышает жесткость каркаса и формирует дополнительный защитный контур вокруг ячеек при боковом ударе.

Интеллектуальный термоконтроль поддерживает оптимальную температуру элементов и в жару, и в мороз, что обеспечивает стабильность работы батареи в российских климатических условиях.

Как работает Geely EM-i в обычной жизни

Старт с места — движение только на электричестве. При трогании с места Geely EX5 EM-i использует исключительно электромотор. Бензиновый двигатель остается выключенным, и автомобиль начинает движение тихо, плавно и без вибраций.

Разгон и трасса — подключение бензинового двигателя. Когда водитель выезжает на шоссе или активно разгоняется, система EM-i автоматически подключает ДВС. В зависимости от ситуации бензиновый мотор может напрямую передавать крутящий момент на передние колеса или работать в связке с электродвигателем, обеспечивая максимальную динамику. На стабильной крейсерской скорости ДВС берет на себя основную нагрузку и параллельно подзаряжает батарею. Благодаря этому гибрид Geely EX5 EM-i не ограничен дальностью поездки.

Торможение — как система возвращает энергию обратно в батарею. Каждый раз, когда водитель отпускает педаль газа или нажимает на тормоз, включается система рекуперации. Электромотор переключается в режим генератора и преобразует кинетическую энергию замедляющегося автомобиля в электричество, которое поступает обратно в батарею. Чем больше торможений в поездке — тем больше энергии удается вернуть. Именно поэтому в городском режиме с частыми остановками гибрид расходует топливо особенно экономно: взвешенный комбинированный расход Geely EX5 EM-i может достигать всего 2,4 л / 100 км.

Расход топлива и запас хода — реальные показатели

Цифры из каталога — это одно, а повседневная эксплуатация — другое. Разберем, на что можно рассчитывать в реальной жизни.

- Сколько можно проехать на электричестве. Запаса хода до 111 км в городском цикле для повседневных поездок по маршруту «дом — работа — магазин — дом» этого более чем достаточно. Многие владельцы подобных подключаемых гибридных кроссоверов отмечают, что заправляются бензином лишь раз в несколько недель.

- Общий запас хода в гибридном режиме. Когда батарея разряжается, подключается ДВС, и автомобиль продолжает движение в обычном гибридном режиме. Общий запас хода может достигать 943 км по циклу WLTP (Всемирной гармонизированной процедуры испытаний для легковых автомобилей). При топливном баке объёмом 51 литр и расходе 6,2 л / 100 км в смешанном цикле — это вполне реалистичный показатель. Важно отметить, что автомобиль способен полноценно ехать даже с полностью разряженной батареей: в этом случае бензиновый двигатель берет на себя всю работу, и вы просто заезжаете на ближайшую АЗС.

Подробно познакомиться с новый гибридным кроссовером от Geely и пройти тест-драйв вы сможете в дилерском центре Geely Автоимпорт, по адресу: г. Рязань, ул. Московское шоссе, д. 22Б

Пришли за одной машиной — уехали на другой. Случаи, когда клиент «переобулся в воздухе» в автобизнесе, встречаются всё чаще. И это не «импульсивная покупка», а осознание реальной выгоды альтернативного предложения.

Рязанцы рассказали истории, как покупатели целенаправленно шли за подержанным «европейцем», но в процессе сделки передумывали и отдавали предпочтение новым машинам из Поднебесной.

Нас миллионы

По данным агентства «Автостат», численность «китайцев» бьет рекорды. На 1 января 2026 года в России зарегистрировано 3,15 миллиона легковых автомобилей китайских марок — это 6,6% от общего количества машин в стране.

Для сравнения: объем парка некогда популярных французских брендов, среди которых Renault, Peugeot и Citroen, составляет 2,74 миллиона штук. «Китайцы» наступают на пятки и «американцам» — сейчас в России парк Ford, Chevrolet и иже с ними насчитывает 3,23 миллиона штук, прогнозируется, что к середине 2026 года они останутся позади.

Самым распространенным среди китайских брендов является CHERY (652 тысячи единиц) — модельный ряд, локализация производства и ценовая политика позволили марке занять значительную долю рынка.

Отдельного внимания заслуживает столичная статистика. В автопарке Москвы доля китайских марок выше, чем в среднем по стране — 9,6%. Эта тенденция предвещает дальнейший рост и в регионах, поскольку мегаполисы традиционно являются «законодателями мод».

Пример из практики

Всё больше клиентов предпочитают покупать машины с пробегом не с рук, а через автодилеров. И это не удивительно: дилер гарантирует «правильные» документы, понятную цепочку владельцев и относительно прозрачную историю обслуживания. Работает «на вторичке» и «Регион 62» — рязанцы с удовольствием обращаются в центр за подержанными автомобилями, ответственность за которые взяла на себя компания.

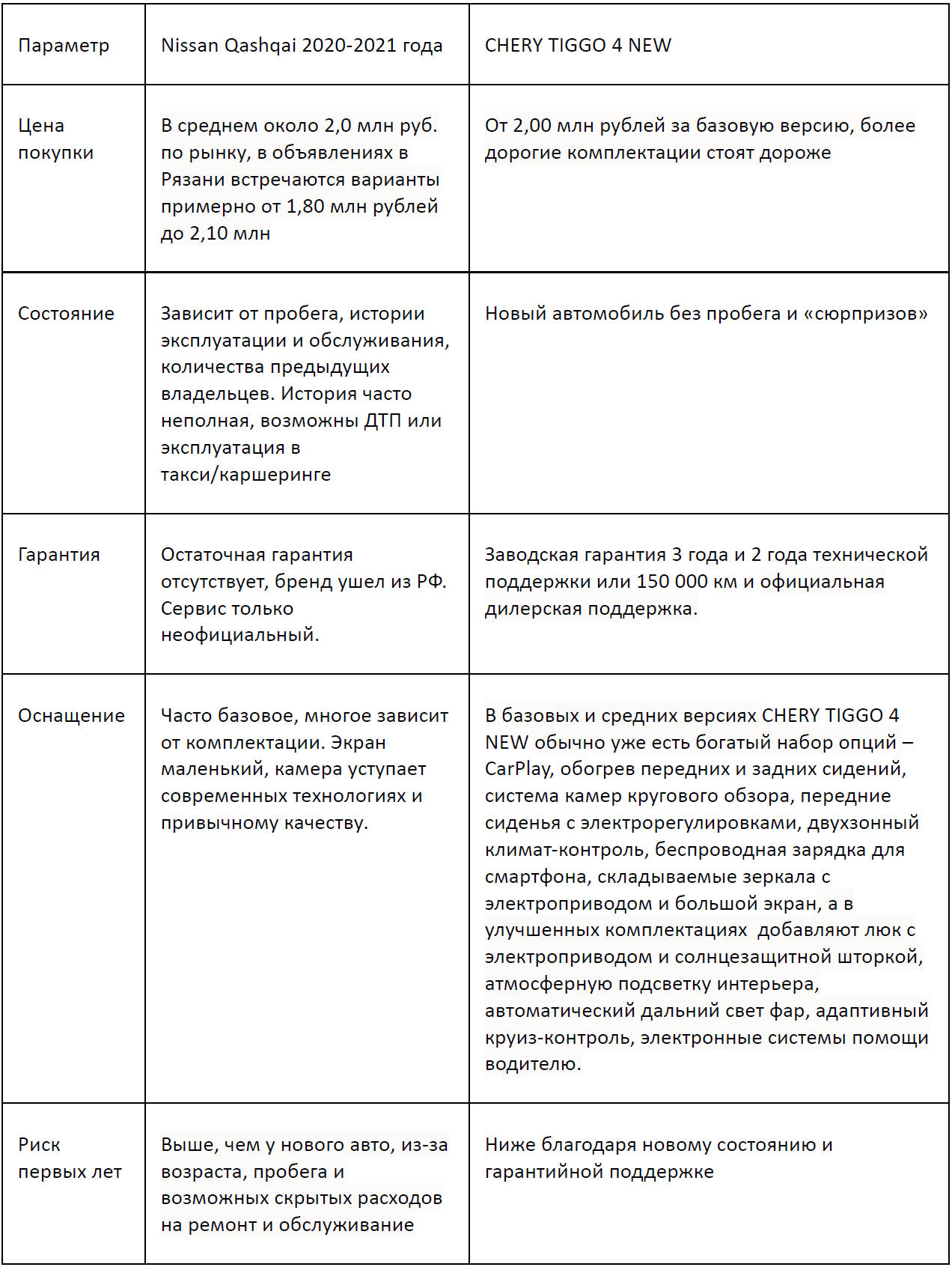

И вот показательная история весны 2026 года. Клиент приехал в салон с конкретной целью: Nissan Qashqai возрастом не более пяти лет и ожидаемой ценой порядка 2,0 миллиона рублей. После осмотра предложений по «японцу» и сравнительного тест-драйва менеджер порекомендовал посмотреть новый CHERY TIGGO 4 NEW, выставленный по акции за 2 000 000 рублей.

«Изначально для клиента подержанный „японец“ выглядел более привычным и надежным вариантом. Qashqai — автомобиль с именем.

Но я продемонстрировал, что за несущественную доплату человек может получить не просто другую марку или машину с меньшим пробегом, а абсолютно новый автомобиль с гарантией, современным оснащением и нулевой историей владения. В итоге, выбор все же пал на новый китайский автомобиль, значит, предложение действительно оказалось для клиента более рациональным», — отметил менеджер.

Сравнительный анализ

Сравним две модели, между которыми выбирал клиент «Региона 62».

При сравнении цен на подержанные авто японских и европейский марок и новых «китайцев» покупатель бывает приятно удивлен: новая машина китайского бренда по стоимости часто стоит близко к ухоженному «японцу» с пробегом, особенно если учитывать текущие программы скидок и трейд‑ин. Кроме того, китайские производители предлагают богатые комплектации, что экономит деньги на дооснащении. Длительная заводская гарантия, бесплатное сервисное обслуживание в рамках акций снижает риск неожиданных расходов в первые годы. А главное, покупая авто «без истории», покупатель приобретает внутреннее спокойствие: от новой машины не приходится ждать неприятных сюрпризов.

У подержанного автомобиля экономия при покупке может быстро улетучиться за счет ТО, замены расходников и возможных вложений в ремонт в обозримом будущем.

Устами клиента

Многие автовладельцы, которые пришли к идее приобрести новый китайский автомобиль вместо машины с пробегом, отмечают, что изначально не рассматривали такую возможность. Причина — прижившиеся стереотипы, незакрытые гештальты или даже мечты детства.

«В детстве я обожал мультфильм про охотников за привидениями. Они гоняли по Нью-Йорку на эктомобиле — что-то среднее между машиной скорой помощи и катафалком, созданное на базе люксового Кадиллака. Я мечтал: когда вырасту, куплю себе такое же авто. Позже понял, что подобного раритета не сыскать днем с огнем. Но идея приобрести именно Кадиллак не отпускала — для меня в этом названии было что-то приключенческое и героическое. Однако, когда дело дошло до реальной покупки, я понял, что детская мечта изжила себя: чтобы комфортно ездить по нашим дорогам не обязательно выкидывать сумасшедшие деньги на ветер — у китайских производителей есть великолепные премиальные марки по цене меньше в разы, на том и остановился», — поделился рязанец Роман Снигирёв.

Что же влияет на решение покупателей при выборе новенького «китайца»:

- Психология «новой вещи»: отсутствие скрытых дефектов, чистая история, гарантия.

- Богатая комплектация «как на картинке»: мультимедиа, помощь при вождении, полный набор опций, которые в подержанном авто либо отсутствуют, либо требуют дооснащения.

- Финансовая выгода с учётом программы трейд‑ин и низкого процентного кредита: реальные доплаты и ежемесячные платежи оказываются выгоднее, чем ожидалось.

А что дальше?

Если смотреть не только на цену «у кассы», но и на дальнейшую эксплуатацию авто, с новым «китайцем» покупатель опять же оказывается в плюсе. Заводская гарантия — залог спокойной жизни в первые три-пять лет. Но и после картина по ремонту и обслуживанию представляется позитивной: благодаря локализации производства доступность деталей улучшается с каждым годом, чего не скажешь о европейских или японских марках.

Кроме того, у «Региона 62» есть свой собственный сервисный центр, оснащенный современным оборудованием — все операции можно производить в логистически удобном месте без лишних затрат времени.

Получается, что неочевидные сделки — шанс для покупателей, которые умеют считать деньги и видеть перспективы. Тем более, что китайские модели уже перестали быть «неизвестной альтернативой» — при конкурентных комплектациях и гибких финансовых схемах они зачастую выигрывают у подержанных европейских автомобилей по сумме показателей: цена, оснащение, гарантия и предсказуемость затрат.

Российский премиальный бренд ESTEO, созданный в рамках долгосрочного стратегического партнерства холдинга «АГР» и компании Defetoo, объявляет о запуске дилерской сети. С первого дня присутствия инфраструктура будет развитой, что обеспечит клиентам доступ к сервисному обслуживанию высокого уровня.

Инфраструктура и сервисная экосистема

Дилерская сеть ESTEO объединит более 80 современных дилерских центров, предоставляющих высококачественный сервис клиентам бренда и будет представлена во всех федеральных округах, в том числе и в Рязанской области. Бесперебойность обслуживания будет поддерживаться работой собственного центрального склада запасных частей, что гарантирует наличие необходимых комплектующих и оперативность выполнения любых технических работ.

Особое внимание уделяется подготовке специалистов дилерской сети, они проходят многоэтапное обучение по стандартам обслуживания высокотехнологичных автомобилей, в том числе и на новых источниках энергии (NEV). Это гарантирует экспертный подход к сложной технике.

Программа помощи на дорогах ESTEO задает высокие стандарты премиального сервиса в индустрии. В случае необходимости клиентам доступна опция оперативного выезда мобильной группы для решения технических задач любой сложности. Зона охвата сервиса составляет 200 километров от административных границ городов присутствия дилеров бренда.

В ситуациях, когда ремонт на месте невозможен, ESTEO обеспечивает эвакуацию автомобиля и такси для владельца в наиболее удобный для него дилерский центр. Если устранение неисправности требует времени, возможна компенсация размещения в гостинице для водителя и пассажиров. Кроме того, владельцам доступна услуга аварийного комиссара для оформления всех необходимых документов при ДТП.

Забота о клиенте и интеллектуальный комфорт

Ключевым приоритетом ESTEO является предоставление эталонного сервиса, гарантированного высоким уровнем экспертизы специалистов. Именно поэтому особое внимание уделено заботе о клиенте — услуга «Автоконсьерж» предлагает доставку автомобиля в официальный сервис и обратно.

С июня 2026 планируется интеграция технического обслуживания в цифровую среду через единое мобильное приложение ESTEO. Владельцы автомобилей смогут записываться на сервисное обслуживание и тест-драйвы, а также иметь доступ к телематике.

Полный комплекс премиальных стандартов обслуживания и цифровых решений смогут оценить владельцы технологичного среднеразмерного внедорожника D-класса ESTEO MX. Старт продаж новинки запланирован на лето 2026 года, а оформить предзаказ можно будет на официальном сайте компании https://esteo.ru/

Автомобиль оснащен 2,0-литровым турбомотором мощностью 197 л. с., 8-ступенчатой автоматической трансмиссией и системой полного привода. Дорожный просвет составляет 210 мм, что обеспечивает высокую проходимость в различных дорожных и климатических условиях.

- ESTEO Центр Автоимпорт на Солнечной

- Рязань, ул. Солнечная, д.5

- +7 4912 771-771