В настоящее время оформить небольшой заем рязанцы могут прямо на улице. В отличие от банковских кредитов, микрозаем — почти безотказная и оперативная услуга. Однако при этом в банке процентные ставки значительно ниже.

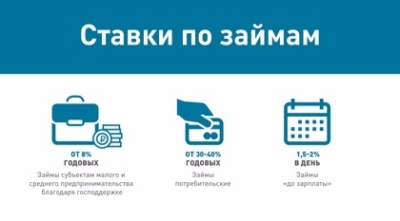

«Если сумма небольшая, деньги нужны срочно, а отдать можете „послезавтра“, то МФО вам в помощь. Для предпринимателей в МФО самый выгодный процент. Так что если вы предприниматель и вам нужны деньги — посмотрите МФО, которые работают с МСП», — советуют эксперты Центробанка России.

Как безопасно взять заем

Перед поездкой в микрофинансовую организацию специалисты советуют рязанцам задуматься — на самом ли деле деньги так необходимы? Если же получить средства действительно важно, стоит оценить свои финансовые возможности — получится ли выплатить долг без серьезного ущерба?

«Сегодня для микрофинансовых организаций разработаны и действуют немало достаточно жестких ограничений и правил. Это и предельные значения полной стоимости займа, и ограничение процентов трехкратной суммой долга, и запрет на выдачу одному клиенту более десяти краткосрочных займов в год, а также запрет продлевать такие займы более семи раз, и многие другие правила и нормы. Но ни один норматив или закон не спасает человека от него самого, поэтому очень важно четко осознавать, какой заем, на какой срок и под какой процент вы берете… Может быть, лучше обойтись без покупки дорогостоящего гаджета или постараться скопить на желанное приобретение традиционным путем? Но если ситуация действительно экстренная и вы точно знаете, что сможете вернуть долг вовремя, обязательно проверьте, состоит ли выбранная вами МФО в реестре Центробанка, чтобы не оказаться должником так называемых черных кредиторов. Лишь в этом случае Центробанк не сможет защитить ваши права», — приводит слова директора Департамента микрофинансового рынка ЦБ Ильи Кочеткова портал TagilCity.ru.

Чаще всего люди приходят за микрозаймами по следующим причинам:

- деньги понадобились срочно, занять не у кого;

- нет времени ждать, пока одобрят кредит;

- нужна незначительная сумма до зарплаты;

- банк не одобрил кредит;

- нет официального заработка, чтобы представить справку для получения кредита или кредитной карты.

Отличие займа от кредита

Основное преимущество микрозайма в том, что его можно получить быстро и с минимальным количеством документов. При выдаче кредитов банки более тщательно оценивают финансовое положение клиента, в то время как для получения микрозайма ему достаточно предоставить паспорт.

Микрофинансовые организации могут предоставить заем, даже если в кредитной истории клиента есть задолженности. А подать заявку на микрозаем может любой гражданин России, который достиг совершеннолетия.

Для тех, кто все же решил брать микрозаем, эксперты подготовили список правил:

- перед обращением в микрофинансовую организацию проверить, состоит ли она в Государственном реестре МФО (это можно сделать на сайте ЦБ РФ — данные в договоре должны полностью соответствовать данным в реестре: ОГРН, ИНН, полное и сокращенное наименование, адрес местонахождения);

- проверить, состоит ли МФО саморегулируемой организации (СРО);

- проверить, выполнен ли договор с применением стандартной табличной формы;

- найти полную стоимость займа в процентах годовых. Она должна быть указана на первой странице в правом верхнем углу в квадратной рамке перед табличной формой индивидуальных условий и не может превышать среднерыночное значение больше чем на треть (среднерыночное значение можно найти на сайте Банка России: выберите текущий календарный квартал, определите вид кредитора, категорию кредита/займа по сроку, сумме, обеспеченности и посмотрите значение в таблице);

- помнить, что после обращения в офис МФО есть пять дней до подписания договора, чтобы обдумать предложение.

По данным специалистов, только в 2016 году на территории России выявили 1 378 нелегальных кредиторов. Сейчас в стране изучается возможность на законодательном уровне ужесточить ответственность за осуществление нелегальной микрофинансовой деятельности.

Оцените предложение

Перед тем как брать заем, лучше сравнить условия нескольких МФО. Каждая компания, предоставляющая финансовые услуги, обязана раскрывать информацию о полной стоимости займа, а также о проценте переплаты за пользование деньгами. Необходимо помнить, что даже 1% в день — это 365% годовых.

Перед получением «быстрых денег» необходимо:

- спланировать погашение займа: если организация предоставляет выбор даты последней выплаты, то лучше выбрать день через 3-4 после зарплатного;

- при выплате нескольких кредитов (или займов) помимо того, который вы оформляете, лучше спланировать платежи по ним в разные периоды месяца, чтобы равномерно распределить долговую нагрузку между авансом и зарплатой;

- помнить, что долговая нагрузка по всем платежам не должна превышать 30-40% от ежемесячного дохода.

Погашение микрозайма

Долг считается полностью или частично погашенным, когда средства поступили на счет микрофинансовой организации. Для погашения платежа надо использовать только проверенные платежные способы, всегда сохранять чек или квитанцию.

Если клиент не успевает в срок внести очередной платеж по займу, то он должен сообщить об этом в МФО. В таких случаях организация может пойти навстречу и предоставить отсрочку или реструктуризацию долга. Однако свои финансовые трудности необходимо подтвердить документально.

Вернуть микрозаем можно досрочно. В этом случае произойдет перерасчет процентов, которые выплачиваются только за период пользования займом. МФО имеет право уменьшить процент по займу в одностороннем порядке, однако увеличить — не может.

При полном погашении займа в МФО нужно взять подтверждающую справку. Такая мера поможет избежать неприятных недоразумений в будущем.

Проценты и неустойка

Многие заемщики неправильно оценивают свои возможности и забывают о том, что при займе сумма возврата увеличивается каждый день, но не бесконечно.

С 1 января 2017 года действует правило, согласно которому общая задолженность по процентам не может превышать сумму займа более чем в три раза. Если взять 5 тысяч рублей, то отдать придется не больше 20 тысяч: 5 тысяч — сам долг, плюс проценты в размере не более 15 тысяч рублей.

Например, если заемщик взял пять тысяч рублей, то с комиссией в 3% через неделю он должен будет вернуть 6 050 рублей, а через месяц — 9 500 рублей. Но как только долг достигнет 20 тысяч, начисление процентов прекратится. Если же заемщик уклоняется от платежей, то микрофинансовая организация может назначить ему штраф до 20% от суммы, которую он взял.

Если заемщик не может вовремя вернуть деньги, эксперты советуют:

- не скрываться от организации, отвечать на звонки;

- попробовать договориться с организацией о реструктуризации или рефинансировании долга;

- попробовать продлить заем;

- подготовить документы, подтверждающие трудности;

- обратиться к родственникам за помощью, попробовать взять кредит в банке на более выгодных условиях или дождаться судебного извещения.

Полномочия коллекторов

Если со стороны МФО или коллекторов поступают угрозы, рязанцы сами могут обратиться в правоохранительные органы. Если действия лиц, которые занимаются взысканием просроченной задолженности, нарушают закон о коллекторской деятельности, они могут направить жалобу в Федеральную службу судебных приставов и дополнительно в Банк России.

За последние два года количество МФО снизилось более чем на треть. Часть компаний покинули рынок добровольно после введения жестких ограничений по росту процентов. Другие были выведены из реестра регулятором за непредставление отчетности и разного рода нарушения. Оставшиеся в реестре МФО законопослушные, готовые играть по правилам, которые установил регулятор, пояснили специалисты.

Кроме того, существуют так называемые МФО предпринимательского финансирования. Ставки в них для малого бизнеса ниже, чем в банках, потому что большинство таких МФО участвуют в государственных и муниципальных программах поддержки малого и среднего предпринимательства. Узнать о ставках и найти отдельный реестр таких МФО можно на сайте Банка России.